Mensajería y paquetería

Se entenderá como empresas de mensajería y paquetería, a las personas morales residentes en el país, cuya actividad principal es la prestación permanente al público de servicios de transporte internacional expreso, a destinatarios y remitentes de documentos y de mercancía.

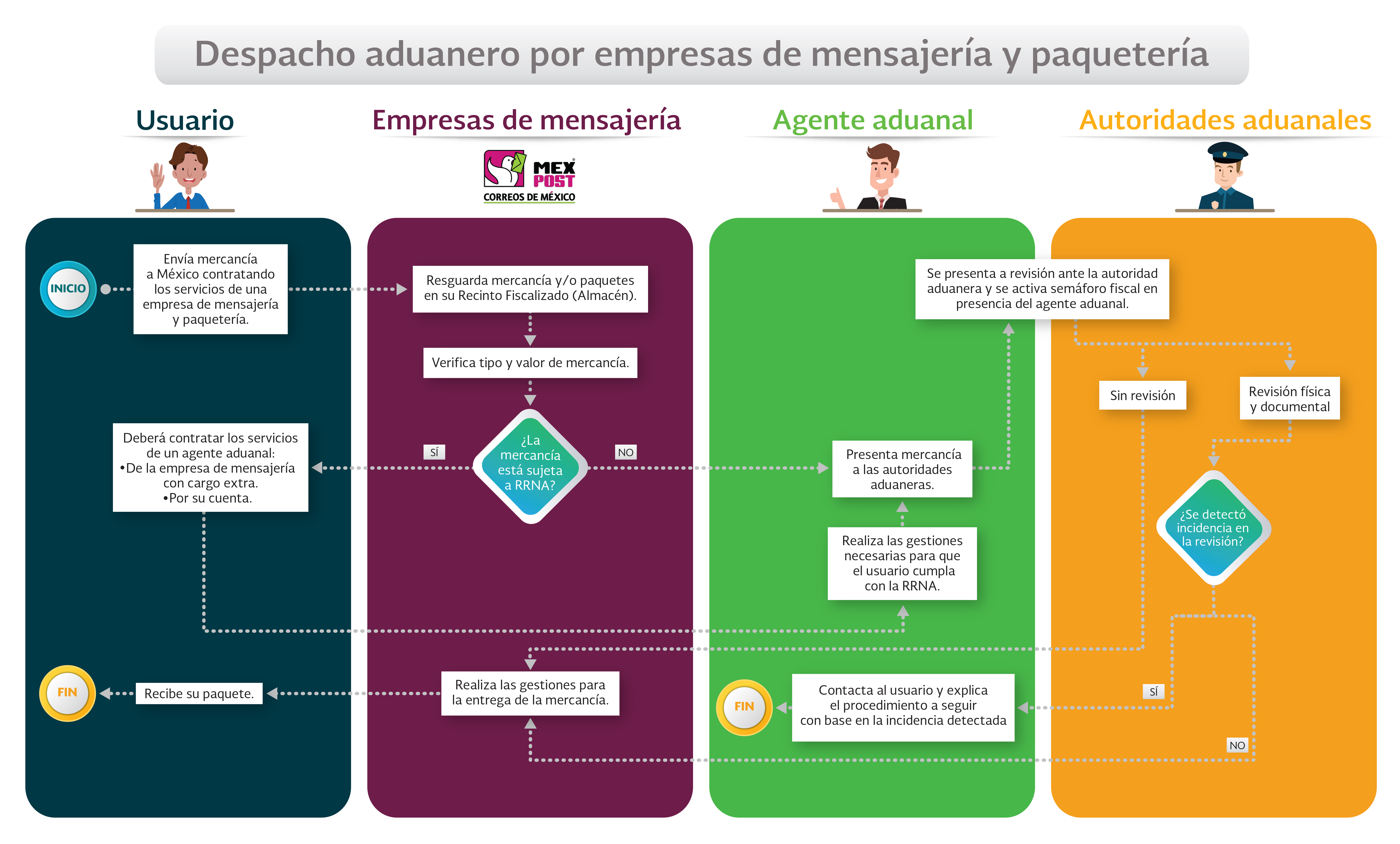

El despacho aduanero de mercancía transportada por empresas de mensajería y paquetería internacional, se efectuará por conducto de pedimento de importación elaborado por agente aduanal, apoderado aduanal o representante legal.

114 - Activos financieros de titulares extranjeros

105 - Informe de Transporte internacional de divisas o instrumentos monetarios

Servicio de Paqueteria de Point Delivery Service

El despacho aduanero de mercancía transportada por empresas de mensajería y paquetería internacional, se efectuará por conducto de pedimento de importación elaborado por agente aduanal, apoderado aduanal o representante legal.

114 - Activos financieros de titulares extranjeros

105 - Informe de Transporte internacional de divisas o instrumentos monetarios

Servicio de Paqueteria de Point Delivery Service

Internación de mercancía por mensajería y paquetería

Vía terrestre

Si la mercancía se interna a territorio nacional por vía terrestre, su despacho deberá hacerse por el área de carga de la aduana fronteriza por la que ingresa.Vía aérea

Si la mercancía se interna por vía aérea, el transporte de los bultos, valijas o paquetes, se realizará en el compartimiento de carga del avión, para su envío al recinto fiscal o fiscalizado.Facilidades para mexicanos residentes en el extranjero

La importación de mercancías remitidas por mexicanos residentes en el extranjero, se realizará de conformidad con lo siguiente:

- El valor de las mercancías no exceda el equivalente en moneda nacional o extranjera a 1,000 dólares por destinatario o consignatario y por su cantidad no pueda ser comercializado.

- En los periodos que correspondan al “Programa Paisano”, podrán importarse mercancías cuyo valor en aduana no exceda de 3,000 dólares o su equivalente en moneda nacional o extranjera.

- En el campo de fracción arancelaria, se deberá asentar el código genérico 9901.00.02.

- Indicar en pedimento la clave del identificador (Apéndice 8, Anexo 22 de las Reglas Generales de Comercio Exterior vigentes).

- Se anexe al pedimento la guía aérea que ampare las mercancías.

- Cuando el valor consignado en la guía aérea por destinatario o consignatario, sea igual o menor al equivalente en moneda nacional o extranjera a 300 dólares, las mercancías no estarán sujetas al pago del IGI, del IVA y DTA. Tratándose de estas operaciones no será necesario declarar en el pedimento el número del acuse de valor, siempre que el agente o apoderado aduanal manifieste en el pedimento que el valor de la mercancía no excede de 300 dólares.

Importación de documentos

Los documentos, piezas postales obliteradas, periódicos o aquella información contenida en medios magnéticos u ópticos que sea para uso no comercial del destinatario, deberán venir separadas desde origen en el compartimiento de carga del avión en bultos o valijas con el engomado que contenga la leyenda: “Mensajería Internacional Documentos”.

Cuando las empresas de mensajería y paquetería realicen operaciones de importación o exportación de mercancías clasificadas en las fracciones arancelarias 7102.10.01, 7102.21.01 y 7102.31.01 de la Tarifa de Impuestos Generales de Importación y Exportación (http://www.siicex-caaarem.org.mx), relativas a mercancías cuya importación y exportación está sujeta al requisito de permiso previo por parte de la Secretaría de Economía, deberán declarar en el pedimento la fracción arancelaria que corresponda a dicha mercancía, independientemente del código genérico que se asiente para las mercancías distintas a las señaladas en el presente párrafo.

Cuando las empresas de mensajería y paquetería realicen operaciones de importación o exportación de mercancías clasificadas en las fracciones arancelarias 7102.10.01, 7102.21.01 y 7102.31.01 de la Tarifa de Impuestos Generales de Importación y Exportación (http://www.siicex-caaarem.org.mx), relativas a mercancías cuya importación y exportación está sujeta al requisito de permiso previo por parte de la Secretaría de Economía, deberán declarar en el pedimento la fracción arancelaria que corresponda a dicha mercancía, independientemente del código genérico que se asiente para las mercancías distintas a las señaladas en el presente párrafo.

Empresas de mensajería y paquetería: Importación de mercancía

Requisitos para las empresas de mensajería y paquetería

- Proporcionar acceso en línea a su sistema de análisis de riesgo a la aduana donde efectuarán sus operaciones.

- Transmitir electrónicamente a la Ventanilla Digital, el manifiesto de carga con la información de la guía o guías aéreas de las mercancías que despacharán.

“Lineamientos para la transmisión electrónica del Manifiesto de Carga y Guías Aéreas House y Master a la Ventanilla Digital” emitidos por la AGA - Efectuar el despacho de la mercancía, mediante pedimento con clave T1, a través de Agente Aduanal y/o Apoderado Aduanal.

Pedimento aduanal

El pedimento podrá amparar las mercancías transportadas en un mismo embarque de diferentes destinatarios, consignatarios o remitentes, en cuyo caso deberán entregar a cada uno de ellos, copia simple del pedimento (no será deducible para efectos fiscales). Llenado de pedimento:- Tratándose de importaciones, la fracción arancelaria será de acuerdo al siguiente código genérico:

Fracción Arancelaria Unidad de medida 9901.00.01 piezas 9901.00.02 kilos 9901.00.05 litros - Tratándose de exportaciones, la fracción arancelaria será 9902.00.01.

- En el campo del RFC se podrán asentar el que corresponda a la empresa de mensajería o paquetería, o la clave EDM930614781.

- En el campo del importador o exportador se deberán asentar los datos correspondientes a la empresa de mensajería o paquetería.

Las mercancías deberán cumplir con las RRNA que correspondan a la fracción arancelaria de conformidad con la TIGIE, independientemente de que en el pedimento se asiente el código genérico.

Empresas de mensajería y paquetería: Importación de mercancía sin el pago de IGI e IVA

Se podrá efectuar el despacho de las mercancías sin el pago del IGI y del IVA, siempre que:

- Se encuentren amparadas con una guía aérea o conocimiento de embarque y el valor consignado en éstos, no exceda al equivalente en moneda nacional o extranjera a 50 dólares.

- No estén sujetas al cumplimiento de regulaciones y restricciones no arancelarias.

- Se pague la cuota mínima del DTA $331.18 (art. 49, fracción IV de la Ley Federal de Derechos).

Empresas de mensajería y paquetería: Importación de mercancía sin inscripción al Padrón de Importadores

En el caso de importaciones definitivas, no será necesario que los destinatarios o consignatarios estén inscritos en el Padrón de Importadores, siempre que el valor en aduana de las mercancías por pedimento no exceda del equivalente en moneda nacional a 5,000 dólares y se asienten los datos relativos al RFC, nombre, denominación o razón social del importador y no se efectúe más de una operación por destinatario o consignatario en cada mes calendario.

Empresas de mensajería y paquetería: Mercancía prohibida

No podrá importarse mercancías de difícil identificación que por su presentación en forma de polvos, líquidos o formas farmacéuticas, tales como: pastillas, trociscos, comprimidos, granulados, tabletas, cápsulas, grageas, requieran de análisis físicos y/o químicos para conocer su composición, naturaleza, origen y demás características necesarias para determinar su clasificación arancelaria independientemente de la cantidad y del valor consignado.

Tasas globales en operaciones de importación

Las empresas de mensajería y paquetería determinarán las contribuciones causadas de la importación de mercancías, aplicando la tasa global del 16%, excepto en los siguientes casos:

- Tratándose de la importación de las mercancías que a continuación se enlistan, incluso cuando las mismas ostenten marcas, etiquetas o leyendas que las identifiquen como producidas en países que no sean parte de algún tratado de libre comercio, aun y cuando se cuente con el certificado de origen, se asentarán los códigos genéricos y se aplicarán las tasas globales, según corresponda conforme a la siguiente tabla:

9901.00.11 Bebidas con contenido alcohólico y cerveza con una graduación alcohólica de hasta 14° G.L. 77.26% 9901.00.12 Bebidas con contenido alcohólico y cerveza con graduación alcohólica de más de 14° G.L. y hasta 20° G.L. 82.17% 9901.00.13 Bebidas con contenido alcohólico y cerveza con una graduación alcohólica de más de 20° G.L. 114.40% 9901.00.15 Cigarros. 573.48% 9901.00.16 Puros y tabacos labrados. 373.56% - Cuando las mercancías ostenten marcas, etiquetas o leyendas que las identifiquen como originarias de algún país Parte de un tratado de libre comercio o se cuente con la certificación de origen de acuerdo con dichos tratados y las mercancías provengan de ese país, además de asentar el código genérico de conformidad con la fracción anterior, se deberá declarar la clave y el identificador que corresponda conforme a los Apéndices 4 y 8, del Anexo 22 y aplicar la tasa global que corresponda al país de origen, de conformidad con lo siguiente:

Bebidas con contenido alcohólico y cerveza con una graduación alcohólica de hasta 14° G.L. Bebidas con contenido alcohólico y cerveza con una graduación alcohólica de más de 14° G.L. y hasta 20° G.L. Bebidas con contenido alcohólico y cerveza con una graduación alcohólica de más de 20° G.L. Cigarros Puros y tabacos labrados EUA y Canadá 52.89% 57.76% 89.78% 492.55% 318.76% Chile 52.89% 57.76% 89.78% 570.27% 370.96% Colombia 52.89% 57.76% 89.78% 570.27% 370.96% Comunidad Europea 76.09% 57.76% 112.9% 570.27% 318.76% Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua 67.97% 57.76% 89.78% 570.27% 370.96% Uruguay 70.77% 75.67% 107.9% 573.48% 373.56% Japón 77.26% 82.17% 91.20% 573.48% 321.36% Israel 76.09% 80.96% 112.9% 570.27% 370.96% Asociación Europea de Libre Comercio 76.09% 80.96% 112.9% 570.27% 370.96% Perú 54.06% 65.93% 98.16% 573.48% 373.56% Panamá 67.98% 58.97% 95.84% 495.76% 321.36% Alianza del Pacífico 54.06% 72.19% 104.4% 495.76% 321.36%

3.7.3. Registro de Empresas de mensajería y paquetería

Para los efectos de los artículos 59, último párrafo y 88 de la Ley, así como las reglas 3.7.4. y 3.7.5., las empresas de mensajería y paquetería interesadas en importar mercancías mediante pedimento y procedimiento simplificado, deberán obtener el "Registro de Empresas de mensajería y paquetería", presentando solicitud ante la ACAJA, en el Portal del SAT, accediendo a la Ventanilla Digital, y cumpliendo con lo establecido en la ficha de trámite 78/LA, y con lo siguiente:

Procederá la cancelación del registro por cualquiera de las siguientes causas:

Para efectos de la cancelación del registro, se estará a lo dispuesto en el artículo 144-A de la Ley.

Las empresas a las cuales se les haya cancelado el registro, podrán acceder a un nuevo registro, hasta transcurrido un plazo de 3 años contado a partir de que se notifique la resolución.

Ley 14, 14-A, 59, 88, 144-A, CFF 17-H, 17-K, 27, 69, 69-B, Reglamento del CFF 29, RGCE 1.2.2., 3.7.4., 3.7.5., Anexo 1-A

Lineamientos Regla 3.7.3

Guía para carga de Información

124/LA

- Ser personas morales, constituidas conforme a la legislación mexicana.

- Estar al corriente en el cumplimiento de sus obligaciones fiscales.

- No encontrarse en el listado de empresas publicadas por el SAT en términos de los artículos 69, con excepción de lo dispuesto en la fracción VI, y 69-B cuarto párrafo del CFF.

- Contar con certificados de sellos digitales vigentes, así como no encontrarse en alguno de los supuestos previstos en el artículo 17-H, fracción X del CFF, durante los últimos 12 meses, anteriores a la fecha de presentación de la solicitud de registro.

- Tener registrados ante el SAT los establecimientos en los que realicen actividades de comercio exterior, en términos de los artículos 27 del CFF y 29, fracción VIII del Reglamento del CFF.

- Contar con correo electrónico actualizado para efectos del Buzón Tributario, en términos del artículo 17-K, último párrafo del CFF.

- Contar con el legal uso o goce del inmueble o inmuebles en donde se lleva la prestación de servicios relacionados con la importación de mercancías, en el que se establezca un plazo forzoso de al menos tres años de vigencia.

- Los socios o accionistas, según corresponda, representante legal con facultad para actos de dominio o administración e integrantes de la administración, de conformidad con la constitución de la empresa solicitante, se encuentren al corriente en el cumplimiento de sus obligaciones fiscales.

- Acreditar que la empresa transportista, su empresa subsidiaria, filial o matriz que opera el transporte en las aeronaves señaladas en la fracción anterior, cuente con el registro de rutas aéreas o aerovías dentro del espacio aéreo nacional ante la Dirección General de Aeronáutica Civil de la SCT.

- Contar con concesión o autorización para prestar los servicios de manejo, almacenaje y custodia de mercancías de comercio exterior de conformidad con los artículos 14 y 14-A de la Ley, o con contrato de prestación de servicios celebrado con el titular de una concesión o autorización para prestar tales servicios con una vigencia mínima de 2 años.

- Contar con una inversión mínima en activos fijos por un monto equivalente en moneda nacional a 1'000,000.00 de dólares a la fecha de presentación de su solicitud.

Procederá la cancelación del registro por cualquiera de las siguientes causas:

- Presente y/o declare documentación o información falsa, alterada o con datos falsos en cualquier trámite relacionado con el registro.

- Cuando se detecte que importó mercancías en contravención a lo dispuesto en los artículos 59, último párrafo y 88 de la Ley, en relación con las reglas 3.7.4. y 3.7.5.

- Omita dar aviso a la autoridad aduanera en caso de que se emplee el procedimiento simplificado para un mismo consignatario o destinatario, en más de 5 operaciones de importación de mercancías en un periodo de 30 días naturales, con base en la información del sistema de análisis de riesgo que comparte con la aduana. El aviso deberá presentarse en un plazo no mayor a los 10 días naturales posteriores a la sexta importación que se realice a nombre del mismo consignatario o destinatario o señalando el mismo domicilio de entrega.

- En los demás casos previstos en las disposiciones jurídicas aplicables.

Para efectos de la cancelación del registro, se estará a lo dispuesto en el artículo 144-A de la Ley.

Las empresas a las cuales se les haya cancelado el registro, podrán acceder a un nuevo registro, hasta transcurrido un plazo de 3 años contado a partir de que se notifique la resolución.

Ley 14, 14-A, 59, 88, 144-A, CFF 17-H, 17-K, 27, 69, 69-B, Reglamento del CFF 29, RGCE 1.2.2., 3.7.4., 3.7.5., Anexo 1-A

Lineamientos Regla 3.7.3

Guía para carga de Información

124/LA

3.7.5. Despacho Simplificado de Mercancías

Para los efectos de lo dispuesto en los artículos 20, 43, 59, último párrafo y 88 de la Ley y 240 del Reglamento, las empresas de mensajería y paquetería que cuenten con el “Registro de Empresas de Mensajería y Paquetería”, a que se refiere la regla 3.7.3., podrán efectuar el despacho de las mercancías por ellos transportadas, cuando el valor en aduana de las mercancías no exceda de 1,000 dólares o su equivalente en moneda nacional o extranjera, por destinatario o consignatario, para lo cual deberán tramitar un pedimento, por conducto de agente aduanal o a través de su apoderado aduanal o representante legal acreditado, así como declarar el número del acuse de valor, según sea el caso.

Los documentos, piezas postales obliteradas, periódicos o aquella información contenida en medios magnéticos u ópticos que sea para uso no comercial del destinatario, deberán venir separadas desde origen en el compartimiento de carga del avión en bultos o valijas con el engomado que contenga la leyenda: “Mensajería Internacional Documentos”.

Cuando las empresas de mensajería y paquetería realicen operaciones de importación o exportación de mercancías clasificadas en las fracciones arancelarias 7102.10.01, 7102.21.01 y 7102.31.01 de la TIGIE, deberán declarar en el pedimento la fracción arancelaria que corresponda a dicha mercancía, independientemente del código genérico que se asiente para las mercancías distintas a las señaladas en el presente párrafo.

Las empresas de mensajería y paquetería a que refiere la presente regla, deberán transmitir electrónicamente de manera mensual, ante las autoridades aduaneras una relación detallada de los pedimentos tramitados en el mes calendario anterior, dentro de los primeros 5 días del mes calendario siguiente, cumpliendo con los lineamientos que establezca dicha autoridad, para lo cual se deberá relacionar por cada envío, la siguiente información.

Primero. La presente Resolución entrará en vigor al día siguiente de su publicación con excepción de lo que a continuación se enlista y estará vigente hasta en tanto el SAT expida la Resolución que establezca las RGCE para 2020:

VII. De conformidad con la regla 1.1.2., acorde con la publicación del 29 de mayo de 2019, en el Portal del SAT, lo dispuesto en la regla 3.7.5., aplicará a partir del 1 de junio de 2019, con excepción de la exigibilidad de la inscripción en el “Registro de empresas de mensajería y paquetería” a que se refiere el primer párrafo y la transmisión de la información a que se refiere su sexto párrafo, que entrarán en vigor el 1 de octubre de 2019, de conformidad con el Transitorio Único, fracción III de la Tercera Resolución de Modificaciones a las RGCE para 2018, publicada en el DOF el 30 de noviembre de 2018 y el Resolutivo Octavo de la Quinta Resolución de Modificaciones a las RGCE para 2018, publicada en el DOF el 30 de marzo de 2019.

Lineamientos Regla 3.7.5.

Guía para carga de Información.

125/LA

- El pedimento podrá amparar las mercancías transportadas en un mismo embarque de diferentes destinatarios, consignatarios o remitentes, en cuyo caso deberán entregar a cada uno de ellos, copia simple del pedimento, el cual no será deducible para efectos fiscales y se deberá tramitar de conformidad con lo siguiente:

- Tratándose de importaciones, en el campo correspondiente a la fracción arancelaria, se deberá asentar el siguiente código genérico, según corresponda:

- 9901.00.01, cuando la unidad de medida de la mercancía corresponda a piezas.

- 9901.00.02, cuando la unidad de medida de la mercancía corresponda a kilos.

- 9901.00.05, cuando la unidad de medida de la mercancía corresponda a litros.

- En el caso de exportaciones, se deberá declarar el código genérico 9902.00.01.

- En el campo del RFC se podrá asentar el que corresponda a la empresa de mensajería o paquetería, o la clave EDM930614781.

- En el campo del importador o exportador se deberán asentar los datos correspondientes a la empresa de mensajería o paquetería.

- Proporcionar acceso en línea a su sistema de análisis de riesgo a la aduana donde efectuarán sus operaciones.

- Transmitir electrónicamente a la Ventanilla Digital, el manifiesto de carga con la información de la guía o guías aéreas de las mercancías que despacharán y cumplir con los “Lineamientos para la transmisión electrónica del Manifiesto de Carga y Guías Aéreas House y Master a la Ventanilla Digital”, emitidos por la AGA, mismos que se podrán consultar en el Portal del SAT.

- Cuando el pedimento ampare mercancías de un solo destinatario, consignatario o remitente y los datos relativos al RFC, nombre, denominación o razón social del importador o exportador, les hubiesen sido proporcionados, asentarán dichos datos en los campos correspondientes y entregarán el pedimento al interesado. En el caso de que algún dato no les hubiera sido proporcionado estarán a lo señalado en los incisos c) y d) de la fracción I.

- Las mercancías que se pretendan importar o exportar, deberán cumplir con las regulaciones y restricciones no arancelarias que, en su caso, correspondan a la fracción arancelaria de las mismas de conformidad con la TIGIE, independientemente de que en el pedimento se asiente el código genérico, a que se refieren los incisos a) y b) de la fracción I.

- En el caso de importaciones definitivas, no será necesario que los destinatarios o consignatarios estén inscritos en el Padrón de Importadores, siempre que el valor en aduana de las mercancías por pedimento no exceda del equivalente en moneda nacional a 1,000 dólares y se asienten los datos relativos al RFC, nombre, denominación o razón social del importador.

- Se podrá efectuar el despacho de las mercancías sin el pago del IGI y del IVA, siempre que:

- Se encuentren amparadas con una guía aérea o conocimiento de embarque y el valor consignado en éstos, no exceda al equivalente en moneda nacional o extranjera a 50 dólares;

- No estén sujetas al cumplimiento de regulaciones y restricciones no arancelarias, y

- Se pague la cuota mínima del DTA, establecida en el artículo 49, fracción IV de la LFD.

Los documentos, piezas postales obliteradas, periódicos o aquella información contenida en medios magnéticos u ópticos que sea para uso no comercial del destinatario, deberán venir separadas desde origen en el compartimiento de carga del avión en bultos o valijas con el engomado que contenga la leyenda: “Mensajería Internacional Documentos”.

Cuando las empresas de mensajería y paquetería realicen operaciones de importación o exportación de mercancías clasificadas en las fracciones arancelarias 7102.10.01, 7102.21.01 y 7102.31.01 de la TIGIE, deberán declarar en el pedimento la fracción arancelaria que corresponda a dicha mercancía, independientemente del código genérico que se asiente para las mercancías distintas a las señaladas en el presente párrafo.

Las empresas de mensajería y paquetería a que refiere la presente regla, deberán transmitir electrónicamente de manera mensual, ante las autoridades aduaneras una relación detallada de los pedimentos tramitados en el mes calendario anterior, dentro de los primeros 5 días del mes calendario siguiente, cumpliendo con los lineamientos que establezca dicha autoridad, para lo cual se deberá relacionar por cada envío, la siguiente información.

- El número de pedimento que corresponda a cada consignatario o destinatario y relacionado con sus respectivas partidas.

- Descripción de la mercancía.

- Número de piezas.

- Peso bruto.

- Unidad de medida.

- Valor en aduana declarado.

- Moneda.

- País de procedencia.

- Fecha de arribo a territorio nacional/fecha de salida del territorio nacional.

- Número y fecha de emisión de la guía o manifiesto de carga.

- Información del consignatario o destinatario:

- Nombre, denominación o razón social.

- El RFC o CURP, según corresponda, en caso de contar con dicha información.

- Domicilio (calle, número, código postal, ciudad y país).

- Teléfono, en caso de contar con dicha información.

- Correo electrónico, en caso de contar con dicha información.

- Información del remitente:

- Nombre, denominación o razón social.

- Número de identificación fiscal, en caso de conocerlo.

- Domicilio (calle, número, código postal, ciudad y país).

- Teléfono, en caso de contar con dicha información.

- Correo electrónico, en caso de contar con dicha información.

Ley 20, 43, 59, 88, Reglamento 240, LFD 49-IV, RGCE 1.3.1.-XVII, 3.7.2., 3.7.3., Anexo 22

Transitorio

Primero. La presente Resolución entrará en vigor al día siguiente de su publicación con excepción de lo que a continuación se enlista y estará vigente hasta en tanto el SAT expida la Resolución que establezca las RGCE para 2020:

VII. De conformidad con la regla 1.1.2., acorde con la publicación del 29 de mayo de 2019, en el Portal del SAT, lo dispuesto en la regla 3.7.5., aplicará a partir del 1 de junio de 2019, con excepción de la exigibilidad de la inscripción en el “Registro de empresas de mensajería y paquetería” a que se refiere el primer párrafo y la transmisión de la información a que se refiere su sexto párrafo, que entrarán en vigor el 1 de octubre de 2019, de conformidad con el Transitorio Único, fracción III de la Tercera Resolución de Modificaciones a las RGCE para 2018, publicada en el DOF el 30 de noviembre de 2018 y el Resolutivo Octavo de la Quinta Resolución de Modificaciones a las RGCE para 2018, publicada en el DOF el 30 de marzo de 2019.

Lineamientos Regla 3.7.5.

Guía para carga de Información.

125/LA